中租控股股份有限公司(5871)於2009年12月24日依英屬開曼群島公司法設立, 以為中小企業提供多元性的財務金融商品為核心業務,包括租賃、分期付款、應收帳款受讓及直接融資等,營運據點遍及台灣、中國大陸、泰國、越南、馬來西亞、柬埔寨、菲律賓及美國等地區,為一全方位且專業化經營的金融服務公司。

簡單說,中小企業只要有資金需求,任何有價值的東西,都可以拿去跟中租談融資服務。因為跟銀行融資不容易,除了放款作業時間長,會不符合中小企業營運需求,能抵押的商品條件也會不同,所以中租用比較多元性的金融服務來補足市場的缺口。

2019營運概況

股本:132.8億

2019年總營收:591.3億

台灣地區稅後淨利為82.4億,YOY+5.8%

中國地區稅後淨利為68.4億,YOY+9.27%

東協地區稅後淨利為13.4億,YOY+11.92%

2019稅後淨利為154.7億,YOY+15.7%

2019 EPS:11.65元

2019股利政策:現金股利4.6,股票股利 0.4

| 年度 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| EPS | 5.11 | 5.91 | 6.23 | 6.02 | 6.36 | 8.29 | 10.37 | 11.65 |

中租基本上大多是拿外部資金來做融資放款生意,賺取中間利潤,只要找對行業及市場去經營,業績就能大幅成長。行業風險則是可能遇到大環境不佳,例如中美貿易戰時,產業從中國移到越南及泰國等東南亞國家,中租也能迅速反應佈局,近年在東協獲得不錯的業續成果。

不過2020年因疫情關係,市場認為中租應該是會受到不小的衝擊,尤其是中國地區的營收佔了整體營收45%,這時就要考驗公司的風險控管及應變能力,是否能維持住即有的營收水準。因為近期股價從高點跌近50%,所以又引起我的注意力。想要再仔細研究公司未來的發展趨勢是否能維持成長,有能力渡過這次難關。至於中租的業務及特點,GOOGLE或YouTube上有很多介紹,有興趣者可以自行搜尋,補充公司的背景資料,本文就不再贅述。

營收項目

從營收項目來看,屬於利息收入類就佔了65%左右。也只要談定了融資的案件,每個月都會有持續的利息收入進帳,剩下的就是要看借款方有沒有準時還款支付利息,風險管理就成了中租最重要的議題。

營收比重及地區

中租業務範圍涵蓋台灣、中國、東協(泰國、越南、馬來西亞、柬埔寨、菲律賓等 5 國),每個地區都有不同的發展策略。台灣是中租的發源地,很多商業模式都先在台發展試驗後,再複製到各國去微調適用,從一開始中小企業融資、微型企業融資,再到營建設備融資、車輛融資;也從節能設備融資、太陽能電廠融資,擴展至投資電廠,也開創了電廠群眾募資項目。

在開拓新國家市場時,中租的發展策略是從點線面的方式進行,落實經營在地市場,並不會一下子大張旗鼓單純追求拓展速度。

從2015開始,中國市場”獲利”比重逐漸成長,到2019年結算,台灣及中國所帶給中租的獲利,超過9成,東協地區因為規模比較小,看起來的佔比都是個位數,但看實際財務數字就會得知東協的成長力道也是很強。

台灣因為市場經營比較久,雖然還是有穩定成長,但中國及東協市場能達到獲利YOY+10%以上的成長則更值得令人關注。

資產品質

放款業務最怕的就是客戶不還款,會造成營收成長,獲利下滑的情況產生。所以主要觀察二個指標:1. 延滯率 2.呆帳提存率。這二個數字在近年幾個季度的應收帳款增加的情況下,還能保持穩定,中租的風險控管還算穩定,但隨著放款金額快速增加,也會讓整體延滯率降低,所以在觀察方面還是得注意財報裡的實際逾期及延滯案件的金額。

應收帳款餘額

租賃融資最重要的就是放款越多越好,才會有利息可以收,所以一定要把應收帳款餘額獨立出來檢視,比較能呈現營運現況。2019全年放款YOY+17.46%,中國地區達YOY+35.33%,東協YOY+30.12%,成長力道強勁。台灣地區因為IFRS新制下,太陽能售電合約改列為勞務合約,而非融資性租賃,故太陽能放款金額約235.75億將不再認列,如果還原太陽能影響,台灣地區2019放款成長為YOY+20%。

2019年起因應實施IFRS新制轉變成需依合約長度來分年攤銷,對手續費收入的影响在今年度會比較大,明年起影响幅度會逐漸縮小。

資金取得成本

中租在跟銀行借款及轉價消費者的能力很強,即使銀行端的利率變動,也都會轉嫁在客戶身上,所以長年以來都能維持不錯的獲利能力。

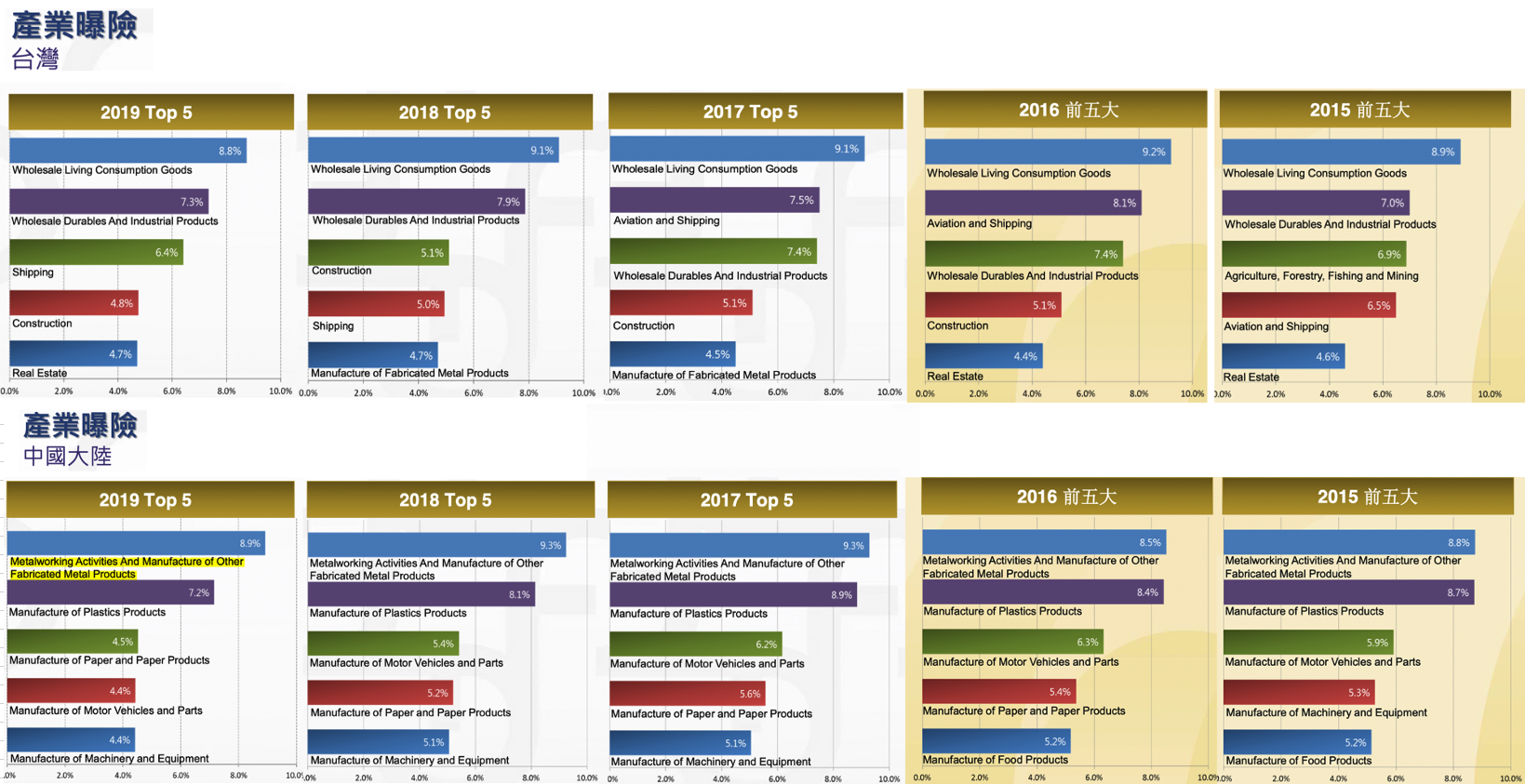

產業分佈

中租自行公佈的產業曝險部份,可以看到在因為台灣市場經營較久,所以前五大產業項目佔比大約只有30-33%左右,產業涵蓋範圍算是分散,需要花幾季的時間觀察疫情影响,包括全球疫情的發展,市場的生產力及購買力都還要一段很長時間的恢復。在2020的疫情會影响相對較嚴重的觀光相關產業,像是旅遊或交通等,公司回覆這些類別佔比不大,所以影响相對小。(點圖可看大圖)

太陽能

中租在太陽能電廠領域排名龍頭,近年持續穩定的收購或設立電廠,至2019年已擁有超過1600座電廠,是全台最大且擁有最多太陽能電廠的上市公司。中租控股在操作太陽能廠方面,除了向銀行團借出資金之外,還有部份是採用群眾募資的方式,是由民眾認購太陽能板,中租負責管理營運,把電賣給台電,再把售電收入按比例扣除必要費用(如屋頂租金、保險費用、委託管理費、維護保養費與市集服務費等),其他利潤再分配給出資者。

值得注意的是,經濟部預告的2020年度再生能源電能躉購費率及其計算公式」草案,太陽光電躉購費率介於新臺幣每度3.9408元至5.7788元,相較108年度降幅介於0.34至2.44%。太陽能這二年的躉購費率持續往下調,台電公司是將於太陽能設備完成「併聯試運轉」及「設備登記後」,才開始收購電力並支付電費給售電者。所以後續才設立完成的電廠,都是採用新費率賣電,雖然可能新電廠的獲利會有微幅的降低,不過隨著中租的太陽能電廠資產逐漸擴大,未來期待能成為公司穩定營收獲利的重要來源。

未來關注重點

2018開始的中美貿易戰讓許多業者轉移到越南、泰國等地,中租也因應此情勢提前至各國佈局,從那段時間開始,在中國的放款業務並沒有太大的影響,放款業務持續穩定成長,延滯率及實際延滯金額並沒有暴漲,反而是有效的控制降低在一定的水準。

但此次全球疫情的變化會直接影響到各行各業的客戶,並不像會受到中美貿易戰較重的出口業。在3月的法說會中這題是必考題,公司有提到1月份回收率達99%,2月雖在封城停工狀態,回收率也達96%以上,中國客戶約1%申請本金餘額展延,另有2%申請寬限,其他97%均為正常還款。

各國政府也開始有部份提出降息方案因應疫情變化,這是否會影响公司獲利。公司回覆,市場競爭是常態,不論是升息或降息,並不是所有銀行都會採取相同政策,會持續關注在地市場銀行相關政策發展,隨時作出因應。

個人認為,2月只是中國封成,3月疫情開始在各國爆發,尤其歐美都是重災區,很多中小企業不論是做在地或跨國市場,即使復工也會面臨供應鏈斷鏈及訂單取消短缺的情況,如果沒有足夠的現金流撐過這波全球疫情,還款能力恐怕會再下降,這波挑戰恐大於中美貿易戰。所以短期需要關注等近半年的情況,等2-3季財報情況或是疫情明朗後再決定個股操作策略。

除了B To B的業務開發,中租也開發B to C的金融服務,這部份雖然有商機,市場競爭會很激烈。個人比較看好中租近年所投資的太陽能電廠領域,電又是民生必須品,政府政策也在推動再生能源,預計在2025綠能發電要佔2成。太陽能的部份,累積設置容量2019會達到 4.6GW,2020 年會到 6.5GW,2025年 20GW。中租在太陽能電廠的投入及政府政策執行下,隨著電廠資產累積,未來可預期會成為小金雞,帶來逐年增加的穩定收入。